新政观察:哪些企业可以减免社保3险?已经缴纳的社保费能退吗?还有...

{kind=link}

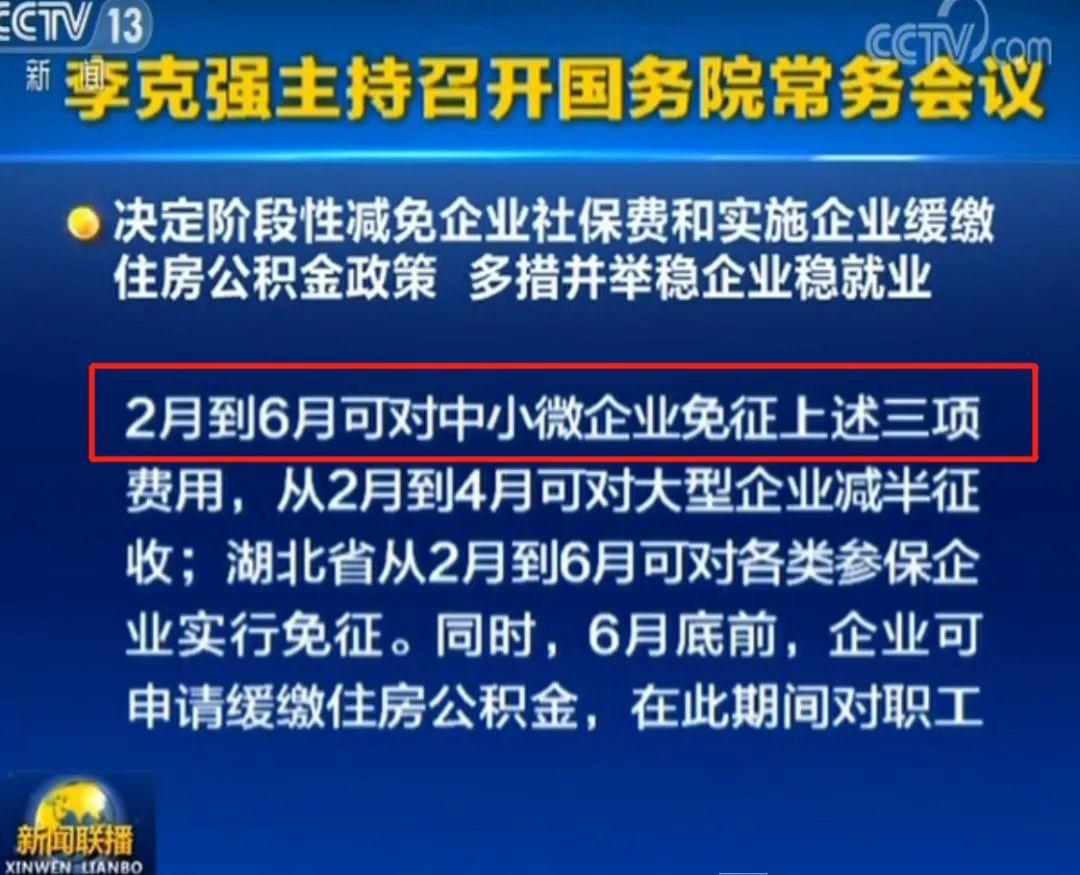

国务院总理李克强2月18日主持召开国务院常务会议,决定阶段性减免企业社保费和实施企业缓缴住房公积金政策,多措并举稳企业稳就业。

{kind=link}

会议过后,我们第一时间跟进了会议内容,以图文的方式对会议内容进行了初步的详解,并发表在畅捷通易代账公众号上,引发了大量关注,可见大家对社保、税收的关注度都是相当的高。

在昨天的易代账发文中,主要着眼于会议本身,然而很多小伙伴都在问政策的具体实施问题,包括对于中小微型企业的划分标准、哪些企业可以减免企业养老、失业、工伤保险?今天,小禾就和各位小伙伴具体解释一下!

注意:本文仅供参考,具体的详细政策目前各省市相关部门正在研究,尚未出炉!

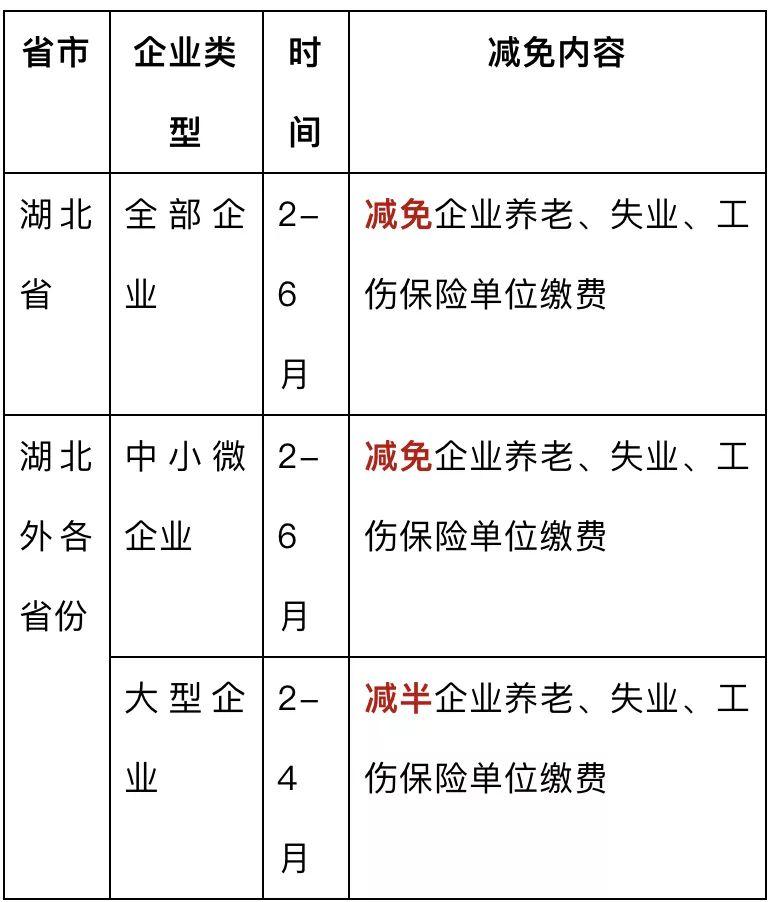

01

阶段性减免企业养老、失业、工伤

保险单位缴费统计表

{kind=link}

02

中小微型企业如何划分?

目前的中小微以及大型企业的划分,据小禾了解,目前统计口径上有“关于印发《统计上大中小微型企业划分办法(2017)》的通知国统字〔2017〕213号”和“《中小企业划型标准规定》(工信部联企业〔2011〕300号文件)”,两者在内容上并无冲突。

当然,统计上大中小微型企业划分办法(2017)这个文件是根据工业和信息化部、国家统计局、国家发展改革委、财政部《关于印发中小企业划型标准规定的通知》(工信部联企业〔2011〕300号),以《国民经济行业分类》(GB/T4754-2017)为基础,结合统计工作的实际情况制定的。

如无特殊规定,中小微企业和大型企业的划分参考《关于印发中小企业划型标准规定的通知》(工信部联企业〔2011〕300号),如下表:

且营业收入<300万元 | ||

且资产总额<300万元 | ||

且营业收入<1000万元 | ||

且营业收入<100万元 | ||

且营业收入<200万元 | ||

且营业收入<100万元 | ||

且营业收入<100万元 | ||

且营业收入<100万元 | ||

且营业收入<100万元 | ||

且营业收入<100万元 | ||

且资产总额<2000万元 | ||

且营业收入<500万元 | ||

且资产总额<100万元 | ||

03

个人缴纳部分减免吗?

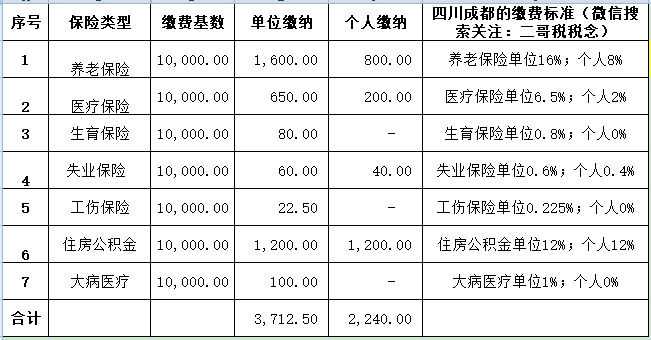

我们经常听到五险一金,这里的五险是指的,养老、医疗、生育、失业、工伤,一金是指的住房公积金。

我们平时每个月银行卡到账的钱仅仅是图片中实发工资部分。其实企业如果给你缴了社保、公积金,除了应发中你自己扣除一部分(实质也是企业负担的应发工资,只是给你代扣代缴了),更重要的一块支出就是企业负担的部分。

{kind=link}

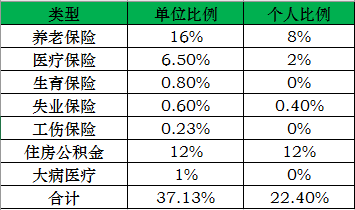

这里假如小禾的缴费基数是10000,那么实际个人和企业分别负担的金额如下:

{kind=link}

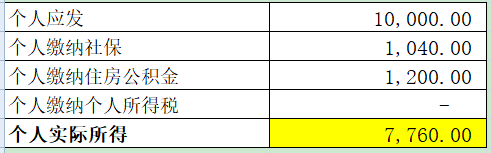

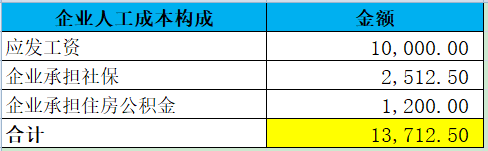

这个时候,虽然应发工资是10000块,但是实际每个月扣除个人负担的社保公积金和个人所得税「假设个税为0,实际这个收入扣除专项附加后确实会么有」外,只有7760。

{kind=link}

而企业负担的人工成本可远远不止10000块,而是13712.5块。

{kind=link}

所以,从上面图片你可以清楚的看到,税前工资10000,到手仅仅为7760,到手78%左右。而企业总体负担的人工成本为13712.50,这个和员工到手的比较,企业负担的竟然将近到手工资的一倍!

那么从这张图我们可以看出,个人从工资中扣下来的只有三险一金,养老、医疗、失业和住房公积金。生育保险和工伤保险是不需要个人缴纳的。

{kind=link}

按照会议的精神,本次阶段性减免的应该是企业缴纳的部门,阶段性减免企业养老、失业、工伤保险单位缴费,这个表述应该也比较清楚,单位缴费。其次工伤本身缴费也不涉及个人,所以更不存在理解的歧义了。

受疫情影响,国内很多企业处于停产或半停产状态,直接影响企业的收入,特别是中小微企业,本身抗风险能力就弱,所以国家通过阶段性减免社保费用,无疑是对合规缴纳的企业的有力支持。

04

已经申报缴纳的会不会退?

这里首先要明确一个事情,通常情况下,我们都是次月缴纳上月的社保费用,也就是2月申报的是1月份的,当然也有当月申报缴当月的。

所以这个政策出来后,有些企业完全都可能缴纳了2月的社保费。那么这部分怎么办?我个人觉得大家不必要担心,既然有这个政策,后面或退或抵都是可以的,大概率会抵顶。

还有就是未缴纳的先观望一下,广东税务局第一时间就出了通知,让大家暂缓申报。及时性上给个赞。

{kind=link}

至于减免是按所属期还是按申报期,这个我想应该是按照所属期来看,也确实2-6月应该缴纳的社保费的减免。

05

住房公积金是缓缴,不是不缴

住房公积金这个就真正关系到职工个人利益了,毕竟单位给你补的12%,你是可以支取来用的,不交你就少了这块收入。这块规定是缓缴,不是不缴。主要是为了缓解企业资金的压力。

再次说明:本文仅供参考,具体的详细政策目前各省市相关部门正在研究,尚未出炉!如果有更详细的政策,小禾会第一时间跟进!

本篇文章来源于微信公众号: 孔子财税